En raison de la crise sanitaire

actuelle votre assemblée générale n'a certainement pu se tenir, les

comptes de l'immeuble n'ont donc pu être approuvés et nous ne

pouvons vous fournir la régularisation des charges du dernier

exercice. Rassurez vous ! Vous avez déjà entre vos mains l'ensemble des

éléments nécessaires* à votre déclaration de revenus fonciers 2019.

Quant à la régularisation des charges récupérables auprès de votre

locataire vous disposez d'un délai de 3 ans pour la faire, donc pas

d'inquiétude !

Déclaration des

revenus Fonciers

En copropriété,

la déclaration des revenus fonciers a une particularité : le

propriétaire déduit les provisions trimestrielles et l’année

suivante une régularisation est opérée en fonction de l’arrêté des

comptes du syndic.

Fiscalement, la

prise en compte des charges de copropriété s'effectue en deux temps.

Dans un premier temps, vous devez déduire pour leur montant total

les provisions pour charges et pour travaux votés que vous avez

versées au cours de l'année fiscale** au syndic (somme des appels

réglés à indiquer ligne 229 du formulaire n°2044). Par la suite, une

régularisation doit être faite en N+1 au titre des provisions

déduites l'année d'avant mais correspondant à des charges non

déductibles ou récupérables sur le locataire (déclaration n°2044

ligne 230). Chaque année, après l'approbation des comptes en

Assemblée Générale, ces provisions sont régularisées en fonction des

dépenses réelles. Le Cabinet Dodim vous adresse alors la

régularisation des charges du dernier exercice approuvé qui précise

les charges locatives.

Doivent donc être régularisé en ligne 230 et donc réintégré à votre

revenu, la fraction des provisions déduite au titre de l'année

d'avant, correspondant aux charges récupérables sur le locataire et

l'éventuel solde positif résultant de l'approbation des comptes (à

l'inverse, un solde négatif sera déduit).

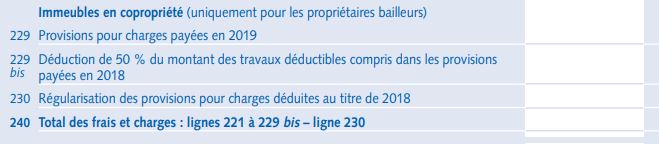

Ligne 229 :

Provisions pour charges payées en 2019

Les provisions pour charges sont déductibles des revenus fonciers.

Ces provisions correspondent aux appels trimestriels que nous vous

adressons, utilisés pour les dépenses courantes et les petits

travaux. Sont déductibles les provisions pour :

- Charges de maintenance, de fonctionnement et d'administration des

communs

- Petits travaux de conservation et d'entretien de l'immeuble,

études techniques,...

Ces provisions incluent certaines dépenses récupérables qui ne sont

pas déductibles. La ligne « Régularisation des provisions » permet

de rattraper l’excédent de déduction, avec une année de décalage.

Ligne 230 :

Régularisation des provisions pour charges

Il faut régulariser les provisions que vous avez déduites l'année

passée : ces provisions contenaient des charges récupérables (non

déductibles) et des charges déductibles. L'objectif de la

régularisation est de réintégrer la partie non déductible de ces

provisions.

La régularisation suit la formule suivante :

Régularisation année N-2 = ("Provisions pour charges" versée en

année N-2) - ("Arrêté des comptes du syndic: Charges déductibles"

pour l’année N-2).

Pour l'arrêté des comptes, le Cabinet Dodim vous adresse rapidement

après l'approbation des comptes en Assemblée un récapitulatif annuel

("Régularisation de charges") qui précise les charges locatives

récupérables, les charges déductibles (soit les charges non

locatives) et le solde.

Par exemple en

2020, pour votre déclaration de revenus 2019 :

En 2018, vous avez versé 1000€ de provisions (sommes des 4 appels de

charges trimestrielles que vous avez réglées + éventuels appels

travaux votés en assemblée).

En 2019, vous avez versé 1025€ de provisions (sommes des 4 appels de

charges trimestrielles que vous avez réglées + éventuels appels

travaux votés en assemblée).

En 2019, le syndic vous a envoyé un arrêté des comptes pour 2018 :

- Charges locatives : 600€

- Charges non locatives (=charges déductibles) = 350€

- Solde positif (dépenses réelles inférieures au budget prévisionnel

voté)= 50€ conservés pour les provisions 2019.

Pour la déclaration des revenus 2019 (en 2020), vous déclarez :

- Ligne 229 Provisions pour charges = 1075€ (vous avez versé 1025€

et il faut ajouter les 50€ de solde positif)

- Ligne 230 Régularisation des charges 2018 = 650€ (provisions 2018

(1000€) - charges déductibles 2018 (350€)).

DÉDUCTION DES

TRAVAUX DE L'ANNÉE N-1 : MESURE EXCEPTIONNELLE

Ligne 229 bis : Déduction de 50 % des travaux déductibles

compris dans les provisions de 2018

En raison de la mise en place du prélèvement à la source et de

l'année blanche en 2018, les travaux déductibles du revenu foncier

2019 sont égaux à : 50 % des travaux 2018.

Cette règle concerne également les travaux inclus dans les

provisions de copropriété, elle s'applique de la manière suivante :

Sur le revenu foncier 2019 : déduction de 50 % des travaux

déductibles inclus dans les charges de copropriété de 2018.

Pour des cas

particuliers et en cas de doute nous vous invitons à contacter votre

centre des impôts. Consultez la notice

pour remplir la déclaration N° 2044 des revenus fonciers de

l’année 2019.

Copropriétaire bailleur, confiez-nous la Gestion Locative de votre

bien et profitez de nos services d'accompagnement pour votre

déclaration.

* (4 appels de

charges 2019 et appels travaux payés en 2019, régularisation de

charges de l'exercice précédent).

** (en principe vous devez indiquer les provisions payées au cours

de l'année civile (du 01/01 au 31/12) quel que soit l'exercice

comptable de votre immeuble qui peut être décalé par rapport à

l'année civile (par exemple du 01/10 au 30/09). Vous devez donc proratiser ces

éléments et le Syndic ne peut le faire pour vous).